損益分岐点売上高とは?

損益分岐点売上高とは、営業利益がゼロ。損失も利益も出ない売上高を言います。

つまり、『どのくらい売り上げれば黒字になるか?』または『どのくらいの売上だと赤字になるか?』を明確にする為に損益分岐点売上高を計算します。

赤字と黒字の境界線の売上高が、損益分岐点売上高と覚えておきましょう。

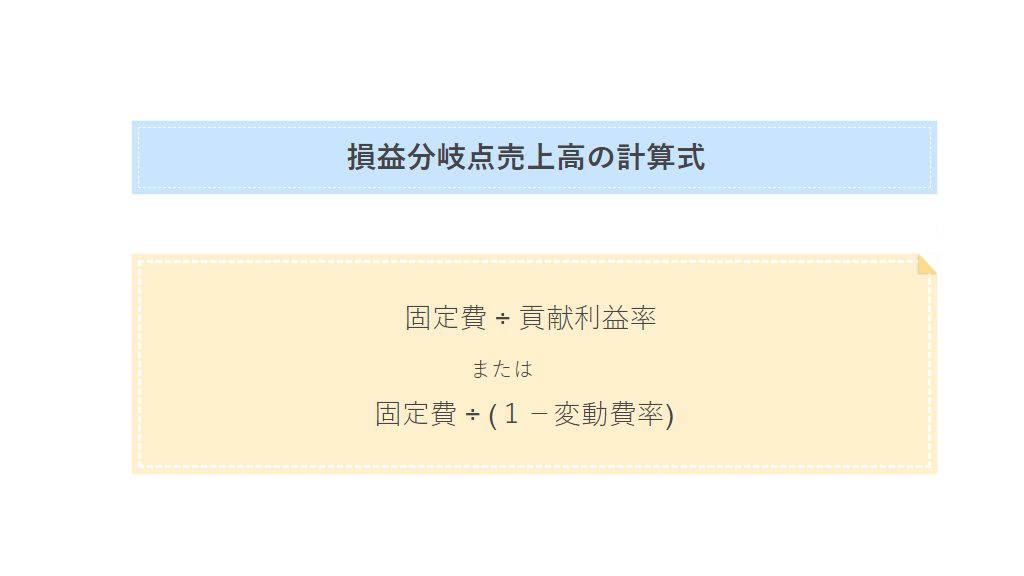

損益分岐点売上高の計算式

固定費 ÷ 貢献利益率

または

固定費 ÷ (1-変動費率)

または

固定費 ÷ (1-変動費率)

なぜ、損益分岐点売上高はこの計算式になるのか?

なるべく分かりやすく解説します。分からなかったらコメントください。

スポンサーリンク

損益分岐点とは

以下のような状態が損益分岐点です。これを例にして先ほどの計算式を解説していきます。

たとえば

| 項目 | 金額 | 売上比 |

|---|---|---|

| 売上高 | 10,000 | 100% |

| 変動費 | 7,000 | 70% |

| 貢献利益 | 3,000 | 30% |

| 固定費 | 3,000 | 30% |

| 利益 | 0 | ー |

MEMO

損益分岐点は利益がゼロの状態、つまり貢献利益と固定費が等しい状態のことを言います。

損益分岐点の計算式を分かりやすく解説

売上高に貢献利益率をかけると、貢献利益が算出できます。

- 売上高(10,000)×貢献利益率(30%)=貢献利益(3,000)

損益分岐点では、固定費と貢献利益は等しいので以下の計算式で固定費が算出できます。

- 売上高(10,000)×貢献利益率(30%)=固定費(3,000)

この計算式を変換すると、

- 売上高(10,000)=固定費(3,000)÷貢献利益率(30%)

となります。

つまり、「固定費÷貢献利益率」で売上高を逆算すると、貢献利益と固定費が等しい場合の売上高(=損益分岐点売上高)を算出する事となります。

これが、損益分岐点売上高の計算式です。

まとめ

損益分岐点とは

売上高-変動費-固定費=0(ゼロ)つまり

貢献利益=固定費

「貢献利益=固定費」の状態が損益分岐点です。

粗利益率とは

粗利益率は、売上高に占める貢献利益の割合です。先ほどの例の場合、変動費率70%、貢献利益率30%です。

損益分岐点を計算する上で大切なのは、費用を「変動費」と「固定費」に分ける事です。

変動費とは

生産・販売数量に比例して発生する費用を変動費といいます。たとえば、材料費や仕入原価など。

固定費とは

生産・販売数量に関係なく一定額が発生する費用を固定費といいます。たとえば、事務所や工場の賃借料や正社員の給料(人件費)など

費用を変動費と固定費の2つに分けないと、損益分岐点売上高は計算できないので、しっかりと概念を理解してくださいね。

コメントを残す