簿記2級で新しく加わる工業簿記って難しいのでしょうか?試験範囲改訂はある?

学習のコツ・難易度の高いポイントを解説します。

スポンサーリンク

この記事の目次

日商2級「工業簿記」は難しい?

工業簿記では、3級まで習ってきていない独自の会計用語が多数登場してきます。

- 個別原価計算

- 総合原価計算

- 標準原価計算

- 全部原価計算

- 直接原価計算

など・・。これら似た会計用語が多数出てくるので、一見すると『難しい・・。』と感じる人は多いと思います。

学習する範囲は工業簿記の方が狭い

日商2級の工業簿記の学習範囲は、商業簿記より広くはありません。

これは、60点対40点という点数配分からも見て取れます。

また、試験範囲の改訂もほとんど行われていません。

その為、過去問はとても有効な問題集として機能します。

出題の傾向を把握する上でも、過去問は解くことをおすすめします。

逆に商業は、試験範囲改訂後の新しい論点が過去問には当然含まれていないので、市販の問題集で学習した方が良さそうです。。

工業簿記は慣れれば難しくない!得点源にしよう

個人差はあると思いますが、日商2級検定では商業の方が難しい(難しくなった)と言えます。

その理由として、日商2級の商業の難易度は近年上昇していますが、工業に関しては試験範囲や難易度はほとんど変わっていません。

逆に言えば、『工業簿記は重要な得点源になる。』と言えるので、苦手意識がある方は克服して工業簿記でしっかり得点を取りましょう♪

商業簿記とは学習内容が違うので、最初は困惑する人も多いと思いますが、一度感覚を掴んで慣れてしまえば、ほとんどの問題で満点を取れるようになります♪

日商2級「工業簿記」学習のコツ

日商2級の工業簿記学習の方法として、以下の2つの方法に分かれます。

A.「勘定体系や流れを理解して計算方法をつかむ」

B.「計算方法をパターンで覚えて暗記する」

Aの「流れを理解する」派、Bの「パターンで覚える」派、どちらが学習しやすいかは個人によって差があります。

スポンサーリンク

流れを理解するよりも、パターンで覚えちゃった方がラクかも?!

私個人の意見としては、工業簿記は各論点の全体像や流れを理解した上で覚えて行くよりも、『全体像の理解とかはとりあえず置いておいて、出題パターンに対応する計算方法を覚えちゃった方がラクかな?』と思います。

というのも、管理会計の概念や流れをテキスト「だけ」で理解するのは正直、難しいかなと思います。

理由としては、日商簿記2級のテキストではそもそも管理会計の理論的な事はほとんど書いていないので、全体的な流れを理解しにくいからです。

工業簿記は様々な計算を行うので、どうしても計算方法の解説がメインになってしまうんですよね。だから、『流れを理解するよりも、計算式を覚えてパターンに当てはめる』方が効率良く点数が取れる、と私個人的にはそう感じています。

きちんと流れを理解したい人は、1級からでOK!

私は日商1級を勉強進めるうちに、工業簿記で学ぶ「管理会計の対系図や流れ」を理解できました。

しかし、いま日商2級のテキストを改めて見直しても、部分的・断片的にしか解説されないまま、学習が進んでいくので、日商2級のテキストだけでは全体像はあまりよくわかりません(^^;

全体像がわからなくても大丈夫。とりあえず学習を進めよう!

工業簿記で学ぶ管理会計の「全体像や流れ」を理解しようとすると、『なぜこんな計算をするのだろう・・?』と深く考えこんでしまい、なかなか次に進めない状態になりがちです。

そういった深みにハマらない為には全体像を理解しようとせず、「この場合はこういう計算をするものだ」と割り切って覚えてしまった方が効率的に学習ができる場合もあります。

つまづいても、とりあえず計算式だけは覚えておいて、そのまま学習を進めて問題ありません。

2回目、3回目と繰り返しテキストを読み返すと、「なんとなく」感覚的に流れが理解できるようになってくると思います。

とはいえ、計算方法をパターンで覚えて暗記する方法も効率が良いとは言えないので、「なんとなく」で良いので流れを把握しつつ、計算パターンを覚えるのが一番効率良く、理想的だと私は思います。

ちなみに、工業簿記はテキスト選びが重要だと思うので、良かったら以下の記事を参考にしてください。

2級工業簿記の最重要ポイント

日商2級の工業簿記攻略における最重要ポイントはズバリ製造間接費の差異分析です。

ココさえクリアすれば、あとは特に難しい論点はないのではないでしょうか。

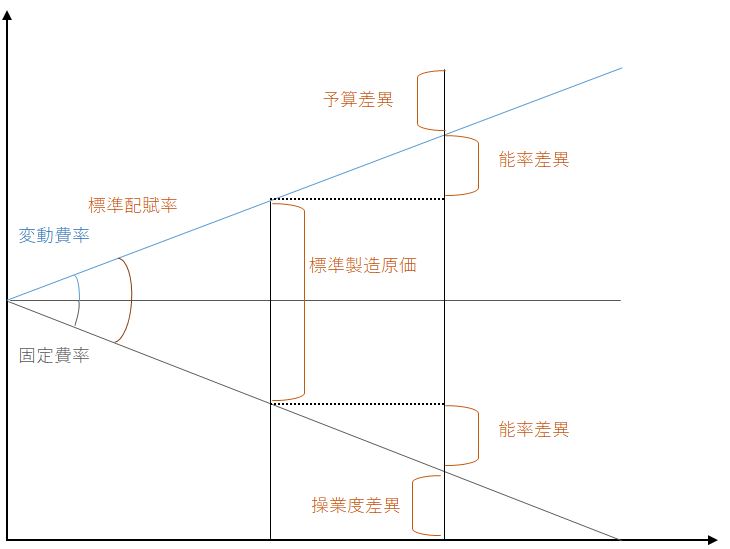

最難関は製造間接費の差異分析・シュラッター図

どのテキストを見ても、製造間接費の差異分析には上のような「シュラッター図」と呼ばれる図を書いて解く方法を解説しています。

しかし、視覚的に分かりにくく、かえって混乱してしまうのは私だけでしょうか?

あの図は計算方法を覚えるための図ですので、単純に計算方法を覚えられる人は暗記で十分。無理してこのシュラッター図の使い方を覚える方が面倒です。

そもそも、シュラッター図が活用される理由は、計算方法が覚えにくいからなので、計算方法が覚えにくいと感じた人だけあの図を活用すれば良い。

あのシュラッター図を見て、直感的に計算方法が理解できる人は、シュラッター図で解くべきだと思います。

しかし、そうでない人は、あの図ありきで覚える必要はないと私は思います。

ちなみに、1級でもあのシュラッター図は健在で何度も登場してきましたが、私は一度も書かずに合格しました。

しかも工業簿記は得意な方でしたので、むしろみんながあの図を書いている間に私は問題を解き終わっている自負がありました(^^)

スポンサーリンク

工業簿記の目的とは?

日商2級で学ぶ科目「商業簿記」と「工業簿記」の違いが分からない人が多いと思います。

商業簿記は主に、商品を仕入れてそれを売る業種。例えばコンビニやスーパーなんかをイメージすると良いと思います。

一方、工業簿記は部品を仕入れて、自社で組み立てたり製造して販売する業種。例えば自動車メーカーなどをイメージすればいいと思います。

製造業と非製造業の「原価」の違い

工業簿記は製品を「製造」する業種のための会計手法と言えます。

例えば、『1台のクルマを作るのに必要な部品は3万個ある。』と言われています。

でも、非製造業の車買取の中古車ショップなら、部品の数など関係ありません。

仕入原価は「車1台の買い取り価格」なので単純明快ですよね。

一方、製造業の自動車メーカーは、車1台作るごとに3万個の部品が必要です。

トヨタ自動車の場合年間1,000万台製造しているので、1000万台×3万個=3000億個の部品の原価が発生することになります・・。

同じ自動車業界であっても、製造業の自動車メーカーと、非製造業の中古車ショップでは原価の計算の仕方は全く異なります。

製造業:自動車を組み立てるのに必要な部品3万個全てを原価とする。

非製造業:自動車1台を原価とする。(部品ごとに原価は計算しない)

製造業と非製造業では、「原価」の計算の大変さが全然違うという事は何となくイメージできましたか?

工業簿記では、その大変な原価計算を学ぶとともに、『せっかく原価を細かく集計するのなら、それを経営改善の資料として役立てよう!』という内容も学習していきます。

経営改善のに役立てる為の会計手法を「管理会計」と呼びます。

財務会計と管理会計の違い

工業簿記になって、急に登場する会計用語に「財務会計」と「管理会計」があります。

聞き慣れない言葉で難しく感じると思いますが、日商3級や2級で習った商業簿記の範囲は「財務会計」に分類されます。

工業簿記の学習範囲は主に「管理会計」となっています。

財務会計とは

財務会計を簡単に言い表すと、利益を正しく計算し、納める税金を計算する事。株主など利害関係者に会社の財政状態や経営成績を表すのが役割です。

あまりピンとこないと思いますが、個人事業主が納める税金の計算する「確定申告」的なイメージです。

財務会計とは

工業簿記で学ぶ、管理会計とは、正しい経営判断をするための会計です。

管理会計は、英語でmanagement accountingなどと呼ばれます。

これを直訳して「管理会計」と日本では呼ばれていますが、「管理」と言われてもあまりピンと来ませんよね(^^;

managementには「経営」という意味もあるので、「経営のための会計」や「経営に必要な会計」と思った方が工業簿記を学習する上で分かりやすいと思います。

財務会計の目的は、税務申告に必要な種類(決算書)を作成すること。

一方、管理会計の目的は、様々な分析を行うことで経営改善を図ること。

通常の決算書(財務諸表)は経営にはあまり役立ちません。だから「管理会計」という手法が製造業を中心に発展していきました。

経営のための会計と言ってもピンと来ないかもしれませんが、製造業の代表格と言える「自動車メーカー」で例を出します。

冒頭でも話したとおり、車1台を作るのに3万個の部品が必要。

この3万個のうち、どれか一つの部品が足りなくなったら、自動車は作れないのです。

非製造業の場合、在庫を管理するには商品の個数を数えればいいのでとっても楽ですが、製造業の場合、小さなネジ一つでも足りなくなってしまったら、工場全体の操業が止まってしまいます。

小さなネジの1個の原価だけでなく、個数もきっちり把握しないとそれが大きな損失に繋がってしまいます。

そういったロス(無駄)を省くために「経営のための会計」である管理会計が発達してきたのです。

トヨタ自動車の代名詞“カイゼン”などは、まさに管理会計が支えていると言って間違いないでしょう。

以上、簿記2級 工業簿記って難しい?学習のコツと工業簿記の概要まとめでした。

損益分岐点売上高とは?計算式を分かりやすく解説

損益分岐点売上高とは?計算式を分かりやすく解説  簿記2級の人気テキストを比較。独学におすすめはどれ?

簿記2級の人気テキストを比較。独学におすすめはどれ?  簿記2級の勉強時間と合格率。範囲改訂後の難易度は?

簿記2級の勉強時間と合格率。範囲改訂後の難易度は?  簿記2級の取得メリットは抜群!企業が求める高評価の資格

簿記2級の取得メリットは抜群!企業が求める高評価の資格ぜひ工業簿記を得点元源として、日商2級の合格を目指しましょう♪

コメントを残す